Carry ilgisi devam ediyor

19 Kasım Çarşamba gününden herkese günaydın, Fintables Bülten’e hoş geldiniz.

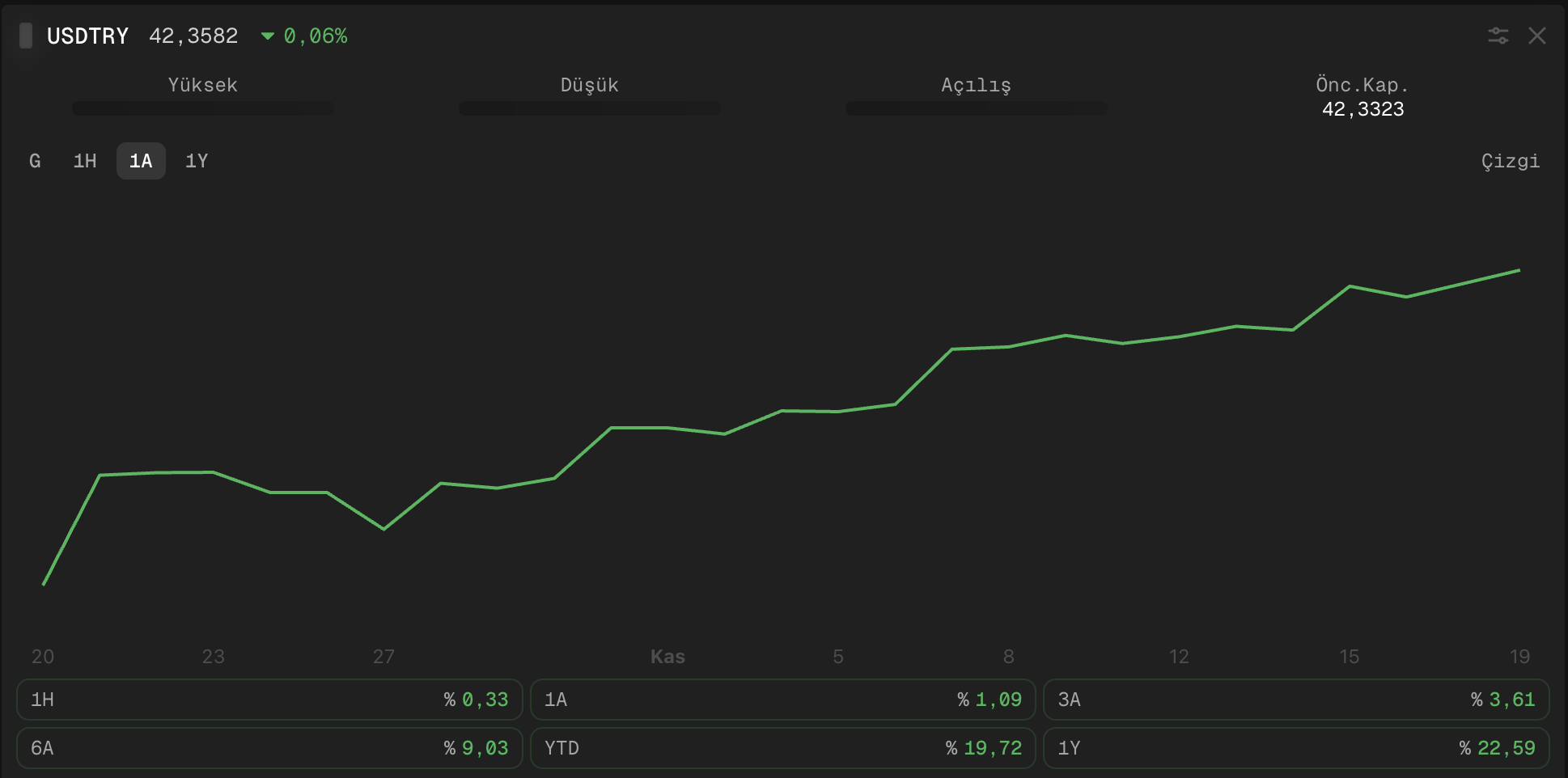

☑ JPMorgan, USD/TL’nin forward eğrisinin altında kalacağını ve TL’nin düşük volatilitesiyle portföyler için halen cazip olduğunu belirterek 3 aylık USD/TRY forward’da kısa pozisyon önerdi.

☑ Morgan Stanley, TCMB’nin sıkı duruşunu koruyarak faiz indirimlerini veri odaklı ve kontrollü biçimde sürdüreceğini, faizin 2025’te 38,50’den 2026 sonunda 27’ye ve 2027 sonunda 21’e gerilemesini beklerken, kararların her toplantıda koşullara göre esnek biçimde şekilleneceğini belirtiyor.

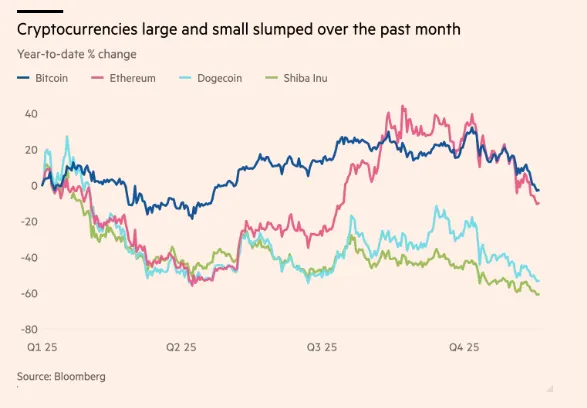

☑ Son 6 haftadaki sert satışlarla Bitcoin hem makro baskılar hem de zayıflayan kurumsal akımlar nedeniyle hazine tahvillerinin gerisinde kalırken, toparlanma için fiyat istikrarı ve ETF girişlerinin yeniden güçlenmesi gerekiyor.

☑ Ekim ayında KFE aylık %1,6 artarken reel fiyatların üst üste 21 aydır gerilediğini görüyoruz.

Okuma süresi: 3 dakika 48 saniye.

Ajanda

1️⃣ Ukrayna Devlet Başkanı Volodimir Zelenskiy, Türkiye’yi ziyaret edecek.

2️⃣ TCMB, eylül ayı Uluslararası Yatırım Pozisyonu verilerini açıklayacak.

3️⃣ İngiltere’de TÜFE verileri, ABD’de FOMC tutanakları globalde beklediğimiz önemli veriler olacak.

TL

JPMorgan, dün yayınladığı ‘Global Markets Strategy’ raporunda, TL’nin mevcut düşük oynaklık dönemine rağmen 2026’ya doğru daha taktiksel bir döviz yönetimi gerektiren bir döneme yaklaşıldığını belirtti. Banka, ani bir kur baskısı riskinin düşük olduğunu belirtirken, gelecek yıl kur değer kaybı hızının rezervleri koruma ve önden döviz talebini frenleme amacıyla bir miktar artabileceğini öngörüyor. JPMorgan kısa vadede, USD/TL’nin forward eğrisinin altında bir patika izlemeye devam edeceğini düşünüyor. Banka, TL’de ağırlığı artır (OW) pozisyonunu korurken 45,62 seviyesinden 3 aylık USD/TRY forward’da kısa pozisyon önerdi. Banka, TL’nin toplam getirisi son aylarda düşmüş olsa bile düşük volatilitesi sayesinde etkin sınır üzerinde kalmayı sürdürdüğünü ve portföy çeşitlendirmesi açısından önemli bir fırsat olmaya devam ettiğini vurguladı.

Bir diğer rapor da Morgan Stanley’den geldi. Banka, TCMB’nin sıkı para politikasını korurken faiz indirimlerine çok kontrollü ve veri odaklı bir çerçevede devam edeceğini işaret ediyor. Kurum, TCMB’nin aralık ayında faizi 100 baz puan indirerek yüzde 38,50’e çekmesini bekliyor. 2026 için de toplantı bazında 150 baz puana kadar çıkabilecek bir indirim hızıyla politika faizinin yıl sonunda yüzde 27 seviyesine inmesi bekleniyor. Ancak 2027’de büyüme ivmesinin artmasıyla dezenflasyonun yavaşlayacağı öngörüsü doğrultusunda indirim temposunun tekrar 100 baz puana gerileyeceği ve faizin yılı yüzde 21’de tamamlayacağı tahmin ediliyor. Morgan Stanley’e göre TCMB kararlarını her toplantıda veriye, finansal koşullara ve risk algısındaki değişimlere göre şekillendirerek esneklik alanı bırakmayı sürdürecek.

BTC

Son 6 haftada kripto piyasasında yaşanan 1 trilyon doları aşan değer kaybı, Bitcoin’de basit bir fiyat düzeltmesinden daha fazlası olabileceğini gösteriyor. Hem makro tarafta hem de piyasa mikro yapısında aynı anda baskı unsurlarını izliyoruz. Fed’in aralık ayında faiz indirme ihtimalinin zayıflaması, teknoloji hisselerindeki yüksek değerleme endişeleri ve Trump’ın 10 Ekim’deki agresif tarife çıkışıyla birlikte risk iştahı hızla geriledi. 10 Ekim’de gerçekleşen 20 milyar dolarlık kaldıraçlı pozisyon tasfiyesi hala etkisini koruyor. Bitcoin bu süreçte yüzde 28 değer kaybederek 90 bin dolar seviyesinin altını test etti. Bu seviye aynı zamanda ETF yatırımcılarının ortalama maliyet bölgesi olduğu için kurumsal tarafta da baskı yaratıyor.

Bitcoin, diğer önemli varlık sınıflarının yanında yıl başından bu yana olan performansıyla hazine tahvillerinin de gerisinde kalmış durumda. Önümüzdeki dönem için cevap aranılacak temel soru, piyasanın ne kadar süreyle savunmada kalacağı olacak. Kurumsal girişlerin yavaşlaması ve ETF akımlarının negatife dönmesi, kripto varlıklara olan ilginin sorgulanmasına sebep olsa da Bitcoin hala Trump öncesi seviyelerin üzerinde ve tarihsel olarak sert satışlar birkaç ay içinde yeni bir döngünün başlangıcına işaret etmişti. Kripto varlıkların yeniden güçlü bir hikaye yaratması için fiyat istikrarı, likidite normalizasyonu ve ETF tarafında kalıcı girişlerin dönmesi gerekiyor.

Atıştırmalıklar

🏘️ Ekim ayında Konut Fiyat Endeksi (KFE) aylık bazda %1,6 artarak 198,8 seviyesine yükselirken, yıllık artış %31,6 oldu. Reel olarak ise konut fiyatlarında %1’lik düşüş kaydedildi. Reel fiyat düşüş serisi 21’nci aya ulaştı. Üç büyük ilde fiyat artışları aylık bazda İstanbul’da %2,7, Ankara’da %1, İzmir’de %1,8 olarak gerçekleşti. Yıllık değişimde ise Ankara %38,4 ile en yüksek artışı gösterirken, İstanbul %32,4 ve İzmir %30,7 seviyelerinde arttı. Bölgesel kırılımda yıllık artışın en güçlü olduğu bölge Ankara olurken, en düşük artış %23,1 ile Aydın–Denizli–Muğla bölgesinde görüldü.

💵 Türkiye’nin kısa vadeli dış borç stoku (KVDB) çeyreklik bazda %2,1 gerileyerek 165,8 milyar dolara indi. Kalan vadeye göre KVDB ise 224,8 milyar dolar seviyesinde gerçekleşti. Bankalar kaynaklı kısa vadeli borçlar %1,2 düşüşle 72,8 milyar dolara, TCMB yükümlülükleri ise %5,4 azalarak 27,8 milyar dolara geriledi. Bankaların yurt dışından sağladığı kısa vadeli krediler %10,6 azalırken, yurt dışı bankaların Türkiye’deki mevduatları da hafif bir düşüş gösterdi. Döviz kompozisyonunda dolar (%35,5) ve euro (%26,7) ağırlığı korunurken, TL payı %22,1 seviyesinde.

👷♂️ 2025 yılının üçüncü çeyreğinde mevsim etkisinden arındırılmış işsizlik oranı %8,5 ile yatay seyrederken, işsiz sayısı 26 bin kişi azaldı. İstihdam 65 bin kişi artarak 32,6 milyon kişiye yükseldi ve istihdam oranı %49’da sabit kaldı. Hizmet sektörü 159 bin kişilik artışla istihdamın ana taşıyıcısı olurken sanayide 147 bin kişilik düşüş dikkat çekti. İşgücüne katılma oranı %53,5’e hafif gerilerken genç işsizlik %15,3’e indi. Haftalık fiili çalışma süresi 42,5 saate yükselirken, atıl işgücü oranı 2,6 puan azalarak %29,4’e geriledi. Veriler, istihdam piyasasında sınırlı iyileşmeye rağmen geniş tanımlı işsizlikte yüksek seviyelerin korunduğunu gösteriyor.

🚗 Ekim ayında trafiğe kaydı yapılan taşıt sayısı 178 bin 481 oldu ve bunun yaklaşık yarısını otomobiller (%49,1), üçte birini motosikletler (%34,5) oluşturdu. Aylık bazda toplam tesciller %9,1 azalırken motosiklet ve minibüs kayıtlarında sert düşüşler görüldü. Otomobil, kamyonet ve kamyon ise ay bazında artış gösterdi. Yıllık karşılaştırmada ise özellikle otomobil ve kamyonette artış dikkat çekti. Toplam taşıt parkı 33,2 milyon adede ulaşırken bunun %51,6’sı otomobil, %21,1’i motosiklet, %14,7’si kamyonetlerden oluştu. Ocak–Ekim döneminde trafiğe kaydı yapılan taşıt sayısı yıllık bazda %10,8 düşerek 1,94 milyon adede gerilerken, trafikten silinen araç sayısı belirgin şekilde arttı.